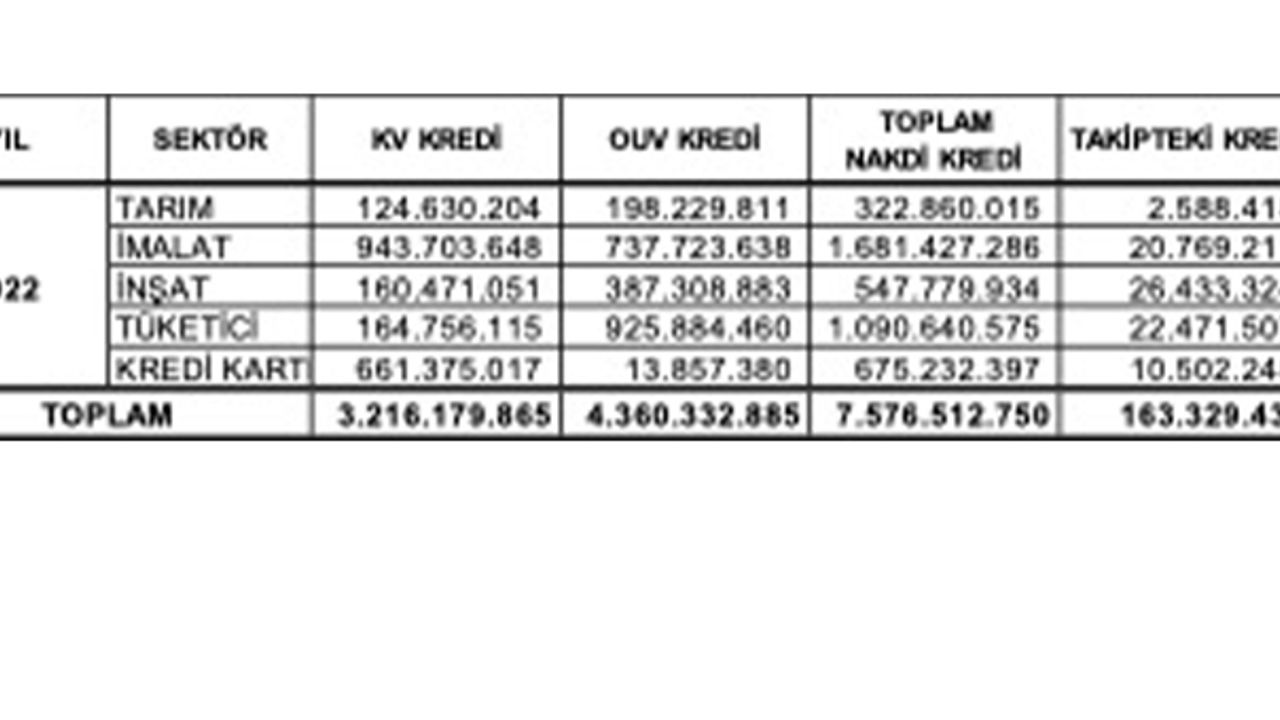

Deprem bölgesindeki borçluluk görünümü

Hale TOK-SAVAŞER

- Tarımda dengeyi sağlamak: Türkiye'nin yol haritası 05.04.2024

- Faiz artırımının reel sektöre yansımaları 29.03.2024

- Türkiye'de artan işçilik maliyetleri ve iş hayatına etkisi 22.03.2024

- Ticaretin kanayan yarası: Karşılıksız çek 15.03.2024

- Kadının eğitim ve istihdamdaki yeri… 08.03.2024

Yorumlar