Son dönemde dünyada ve Türkiye'de yaşanan ekonomik gelişmeler, tüketici davranışlarında ve yatırım tercihlerinde köklü değişiklikler yaşanmasına neden oldu. Geçtiğimiz yıllarda uygulanan düşük faiz politikasının sonucu oluşan yüksek enflasyon ve sarmal döngüde enflasyonu kontrol altına almak amacı ile faiz oranlarının yeniden artırılması sürecine piyasalardaki belirsizlikler de eklenince, vatandaşların ev ve araba gibi büyük alımları yapmaları hayalden öteye geçemez oldu.

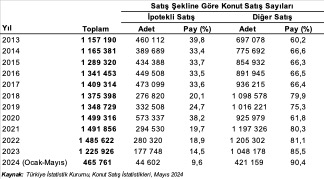

Son yıllarda gayrimenkul fiyatlarında gözle görülür bir artış yaşandı. Bu artışın arkasında birçok neden bulunuyor; artan inşaat maliyetleri, arsa kıtlığı ve talep artışı gibi etkenler ile bu alanda yüksek kar elde etmek amacı ile gerçekleştirilen spekülatif hareketler fiyatları yukarı çekti. Türkiye Cumhuriyet Merkez Bankası verilerine göre, Türkiye genelinde konut fiyatları 2022’nin Eylül ayında yıllık yüzde 189 artış kaydederek rekor seviyelere ulaştı. Bu durum, konut sahibi olmayı zorlaştırırken yatırımcıları da gayrimenkul yatırımlarını yeniden değerlendirmek zorunda bıraktı. Ayrıca ipotekli satış olarak adlandırılan ve finansmanı konut kredisi ile sağlanan gayrimenkul satışlarının da son dönemde toplam satışlardaki payı yüzde 10’un altına indi.

Otomotiv sektöründe yaşanan çip krizinin etkisi ile sıfır araç teslimlerinde oluşan aksaklık ve gecikmeler sonucu piyasada yaşanan arz eksikliği, ikinci el araç fiyatlarının sıfır araç fiyatlarını aşmasına ve otomobilin bir yatırım aracı olarak görülmeye başlanmasına neden oldu. Bu durum, piyasada talep artışını beraberinde getirdi ancak, yükselen fiyatlar ve ekonomik belirsizlikler, araç yatırımının da cazibesini yitirmesine yol açtı. Önceki para politikasının neden olduğu yüksek enflasyon ve oynak piyasa koşulları ve döviz kurlarından korunmak amacıyla sanayicilerin de depolarını ham madde ve mamulle doldurmasına ve doğal olarak yatırımlarını mala yapmasına yol açtı.

Son dönemde ise bankaların mevduat faizlerinde telaffuz edilen yüzde 60-70’li oranlar neticesinde bireylerin yatırım tercihlerinde değişimler gerçekleşmeye başladı. Gerçek ya da tüzel kişiler artık, gayrimenkul, araç veya hammadde ile mamul almak yerine, birikimlerini mevduat hesaplarında değerlendirmeyi tercih ediyorlar.

Mevduat hesapları, sunduğu sabit getiri ve düşük risk ile volatilitenin yüksek olduğu bu dönemde yatırımcılar için daha çekici bir seçenek haline geliyor. Yüksek faiz oranlarının sağladığı güvenilir getiri, bireyleri bu yöne çekerken, likidite imkanı da önemli bir etken olarak öne çıkıyor. Mevduat hesapları, belirli bir vade sonunda anaparanın yanında belirlenen faiz oranı kadar getiri sağlamasıyla, riskten kaçınan yatırımcıların gözdesi olmaya devam ediyor. Ayrıca, mevduat hesaplarının bir diğer avantajı da yatırımcıların ekonomik belirsizlik dönemlerinde bile likiditelerini koruyabilmelerine olanak sağlaması olarak öne çıkıyor. Gayrimenkul veya araç yatırımlarının aksine, mevduat hesapları, paraya hızlı erişim imkanı sunarak, acil nakit ihtiyaçlarında büyük kolaylık sağlıyor.

Sonuç olarak, ekonomik dalgalanmalar ve yüksek faiz oranları, yatırımcıların geleneksel yatırım araçlarını yeniden değerlendirmesine neden oldu. Gayrimenkul ve araç yatırımları yerine, mevduat hesapları daha cazip hale geldi. Bu eğilim, bireylerin risk yönetimi ve likidite ihtiyaçlarını karşılamaları açısından önemli bir rol oynuyor. Yüksek faiz oranlarının sunduğu avantajlar, yatırımcıların birikimlerini mevduat hesaplarında değerlendirmeye yöneltiyor. Gelecekte, bu trendin devam edip etmeyeceği, ekonomik istikrarın ve faiz oranlarının seyrine bağlı olacaktır. Yatırımcılar, ekonomik göstergeleri yakından takip ederek ve risk yönetimi stratejilerini güncelleyerek, en uygun yatırım araçlarını belirlemeye devam edeceklerdir. Önemli olan, her yatırımcının kendi risk toleransına ve finansal hedeflerine uygun bir yatırım stratejisini belirleyebilmesidir. Bu doğrultuda, mevduat hesapları, güvenli liman olma özelliğini koruyarak, yatırımcıların gözdesi olmaya devam edecek gibi görünüyor.

Gelecek hafta verilerin açıklanacağı takvimden önemli olanları aşağıda paylaşıyorum.

Ekonomik veri takvimi

17 Haziran 2024, Pazartesi Çin Sanayi Üretimi (Aylık-Yıllık)

17 Haziran 2024, Pazartesi Çin Perakende Satışlar (Aylık-Yıllık)

18 Haziran 2024, Salı Euro Bölgesi TÜFE (Aylık-Yıllık)

18 Haziran 2024, Salı ABD Perakende Satışlar (Aylık-Yıllık)

18 Haziran 2024, Salı ABD Sanayi Üretimi (Aylık-Yıllık)

18 Haziran 2024, Salı ABD Kapasite Kullanım Oranı (Aylık-Yıllık)

19 Haziran 2024, Çarşamba Japonya Dış Ticaret Dengesi

19 Haziran 2024, Çarşamba İngiltere TÜFE (Aylık-Yıllık)

19 Haziran 2024, Çarşamba İngiltere ÜFE (Aylık-Yıllık)

19 Haziran 2024, Çarşamba İngiltere Perakende Fiyat Endeksi (Aylık-Yıllık)

19 Haziran 2024, Çarşamba Euro Bölgesi Cari İşlemler Dengesi

20 Haziran 2024, Perşembe Çin Faiz Oranı

20 Haziran 2024, Perşembe Almanya ÜFE (Aylık-Yıllık)

20 Haziran 2024, Perşembe Türkiye Tüketici Güven Endeksi

20 Haziran 2024, Perşembe Türkiye Merkezi Yönetim Bütçe Dengesi

20 Haziran 2024, Perşembe İngiltere Faiz Oranı

21 Haziran 2024, Cuma Japonya TÜFE (Aylık-Yıllık)

21 Haziran 2024, Cuma İngiltere Perakende Satışlar (Aylık-Yıllık)

21 Haziran 2024, Cuma Almanya İmalat Sektörü PMI

21 Haziran 2024, Cuma Euro Bölgesi İmalat Sektörü PMI

21 Haziran 2024, Cuma ABD İmalat Sektörü PMI

Ekonomi ve finans sözlüğü

Risk-getiri: Herhangi bir varlık veya kıymete yapılan yatırımdan elde edilmesi beklenen getiri ile ilgili varlık veya kıymete yapılan yatırımla üstlenilen risk arasındaki ilişkiyi ifade etmektedir (TCMB).

Tasarruf açığı: Belirli bir dönemde, yurt içi toplam tasarrufların yurt içi toplam yatırımları karşılayamaması durumunda yatırımların karşılanabilmesi için gerekli olan dış finansman miktarıdır (TCMB).