Türkiye'de bankacılık sektörü, güçlü sermaye yapısı ve geniş müşteri ağıyla ekonomik sistemin temel taşlarından biridir. Ancak son yıllarda hız kazanan dijitalleşme sürecinin en yoğun yaşandığı alanlardan biri olarak öne çıkmaktadır. Sektörün işleyişi ve istihdam dinamikleri köklü bir şekilde değişmekte, finansal hizmetler sadece şubeler ve klasik kanallar üzerinden değil yapay zekâ destekli teknolojik alt yapılar ve dijital ekosistemler aracılığıyla sürmektedir. Teknolojik gelişmelerle birlikte artan internet kullanım oranları, bankaların dijital kanallara yönelmesini hızlandırmıştır. Mobil bankacılık, internet bankacılığı ve yapay zekâ destekli müşteri hizmetleri, şubeye gitme ihtiyacını azaltarak bankacılık deneyimini yer yerde ve her zaman erişilebilir hale getirmiştir. Bankalar, başta operasyonel maliyetlerini düşürmek, gelişen ve değişen dünyaya uyum sağlamak ve müşteri memnuniyetini artırmak amacıyla dijital altyapı yatırımlarına öncelik vermektedir.

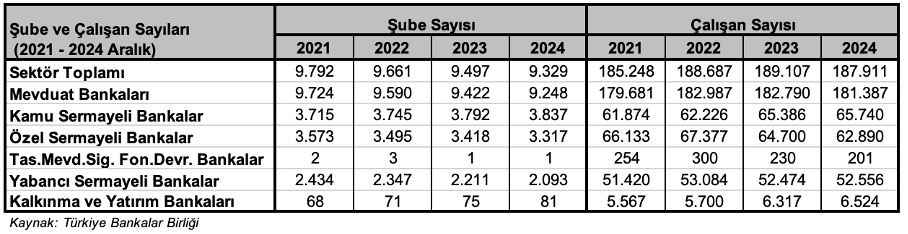

Bankacılık Düzenleme ve Denetleme Kurumu ile Türkiye Bankalar Birliği verilerine göre, son yıllarda Türkiye'deki banka şube sayılarında azalma eğilimi görülmektedir. Özellikle mobil kanallara ve internet bankacılığına olan talebin artmasıyla birlikte bazı bankalar, fiziksel şube ağlarını küçültme kararı almıştır. Bu süreçte, banka şubeleri daha çok spesifik ürün ve hizmetler ile özel bankacılık faaliyetleri sunan merkezler haline gelmeye başlamıştır. Geleneksel gişe işlemleri büyük ölçüde dijital platformlara taşınmış, bankalar çağrı merkezleri, chatbotlar ve mobil uygulamalar aracılığıyla müşteri hizmetlerini yeniden şekillendirmiştir. Buna ek olarak, personel istihdamında da önemli değişimler yaşanmaktadır. Geleneksel bankacılık rollerinde azalma görülürken, veri analitiği, siber güvenlik, yapay zekâ ve dijital müşteri deneyimi gibi alanlarda uzmanlaşmış profesyonellere olan talep giderek artmaktadır. Bankalar, çalışanlarını dijital yetkinliklerle donatmak için çeşitli eğitim programları sunmakta ve iş gücünün geleceğe uyum sağlamasını amaçlamaktadır. Ayrıca, uzaktan çalışma ve esnek çalışma modelleri gibi yeni istihdam biçimleri de bankacılık sektöründe giderek yaygınlaşmaya başlamıştır.

Bu dönüşüm süreci, operasyonel maliyetlerin azalması ve hizmet verimliliğinin artması gibi avantajlar sunsa da aynı zamanda iş gücünde dönüşüm ihtiyacını da beraberinde getiriyor. Geleneksel bankacılık alanında çalışan personelin yeni beceriler kazanması ve dijital dünyaya uyum sağlaması, sektörün sürdürülebilirliği açısından kritik bir unsur olarak öne çıkıyor. Müşteriler artık bankacılık işlemlerini çoğunlukla dijital platformlar üzerinden gerçekleşiyor. Kredi başvurularından, yatırım işlemlerine kadar geniş bir yelpazede hizmet sunan dijital bankacılık, zaman ve mekândan bağımsız bir finansal erişim imkânı sağlıyor ve yapay zekâ destekli modeller sayesinde müşteri istek ve ihtiyaçları daha hızlı tespit edilerek onlara özel finansal çözümler sunuluyor. Bu dönüşüm, banka şubelerinin işlevini yeniden şekillendirip fiziki şube ihtiyacını belirli segmentlerde azaltıyor. Sonuç olarak, dijitalleşmenin hızla ilerlediği bu süreçte, bankalar insan kaynağını daha verimli kullanabilmek amacı ile çalışanlarını dijital becerilerle donatmalı ve teknolojiye uyum sağlayan hizmet modelleri geliştirmelidir. Ayrıca, dijital dönüşüm sürecinde finansal kapsayıcılığı artırmaya yönelik politikalar geliştirilerek, bankacılık hizmetlerine erişimi kısıtlı bireylerin de bu dönüşümden faydalanmalarını sağlamalıdır. Günümüzde ve bundan sonraki süreçte Türkiye'de bankacılık sektörü, dijitalleşme ile birlikte büyük bir değişim yaşamaktadır. Bu değişim, maliyetleri düşürmek ve hizmet kalitesini artırmak açısından avantajlar sunarken, şube ve personel sayısında düşüşe neden olmaya devam edecektir. Sektörün, bu dönüşümü dengeli bir şekilde yöneterek hem operasyonel verimliliği artırması hem de çalışan istihdamını sürdürülebilir hale getirmesi gerekmektedir.

Ekonomik veri takvimi

03Mart 2025, Pazartesi Japonya İmalat Sektörü PMI

03Mart 2025, Pazartesi Çin İmalat Sektörü PMI

03Mart 2025, Pazartesi TürkiyeTÜFE(Aylık-Yıllık)

03Mart 2025, Pazartesi TürkiyeYurt İçi ÜFE(Aylık-Yıllık)

03Mart 2025, Pazartesi Almanya İmalat Sektörü PMI

03Mart 2025, Pazartesi Euro Bölgesi İmalat Sektörü PMI

04 Mart 2025, Salı Japonya İşsizlik Oranı

04 Mart 2025, Salı Euro Bölgesi İşsizlik Oranı

05 Mart 2025, Çarşamba Japonya Hizmet/Bileşik PMI

05 Mart 2025, Çarşamba Çin Hizmet/Bileşik PMI

05 Mart 2025, Çarşamba Almanya Hizmet/Bileşik PMI

05 Mart 2025, Çarşamba Euro Bölgesi Hizmet/Bileşik PMI

05 Mart 2025, Çarşamba Euro Bölgesi ÜFE(Aylık-Yıllık)

05 Mart 2025, Çarşamba OECD TÜFE(Yıllık)

05 Mart 2025, Çarşamba ABD Hizmet/Bileşik PMI

06 Mart 2025, Perşembe Euro Bölgesi Perakande Satışlar

06 Mart 2025, Perşembe Euro Bölgesi Faiz Oranı

06 Mart 2025, Perşembe ABD Dış Ticaret Dengesi

07 Mart 2025, Cuma Çin Dış Ticaret Dengesi

07 Mart 2025, Cuma Euro Bölgesi GSYH (Dönemsel-Yıllık)

07 Mart 2025, Cuma ABD İşsizlik Oranı

Ekonomi ve finans sözlüğü

Banka kredileri eğilim anketi: Ülke ekonomisinde büyümenin finansmanında önemli bir faktör olan banka kredilerinin eğilimlerinin izlenmesi ve değerlendirilmesi, kredi arzını etkileyen koşullarda gerçekleşmiş ve gerçekleşmesi beklenen değişimler, bu değişimlerde rolü olduğu düşünülen faktörler ve kredi talebinin izlenmesi amacıyla üç aylık dönemleri kapsayacak şekilde uygulanan bir ankettir(TCMB).

Parasal sektör: Para yaratan sektör olarak da tanımlanabilir. Merkez bankası, mevduat bankaları, kalkınma ve yatırım bankaları, katılım bankaları ile para piyasası fonlarını kapsamaktadır(TCMB).