Türkiye’de son yıllarda artan enflasyon, hane halkının alım gücünü ciddi şekilde düşürdü. Maaş artışlarının sürekli yükselen fiyatlar karşısında yetersiz kalması, vatandaşların temel ihtiyaçlarını bile karşılamakta zorlanmalarına neden oldu. Bu ekonomik daralma ortamında, tüketiciler kredi kartlarına ve tüketici kredilerine daha fazla yönelerek günlük harcamalarını finanse etmek zorunda kalıyor ancak bu durum, borçlanmayı artırarak uzun vadede daha büyük finansal riskleri doğuruyor.

Başta gıda, kira, enerji, ulaştırma ve eğitim gibi temel harcama kalemlerinde yaşanan fiyat artışları, hane halkının bütçesinde ciddi baskılar yaratmaya devam ediyor. Gelir düzeyi aynı kalırken veya enflasyon oranının altında artarken, birçok kişi bütçesini denkleştirebilmek için kredi kartlarını daha yoğun kullanmaya başladı. Kredi kartları, kısa vadede bir çözüm gibi görünse de faiz oranlarının yüksekliği nedeniyle ödeme dengesi bozuldukça borç sarmalına dönüşebiliyor. Özellikle asgari ödeme yaparak borcunun bir kısmını ödeyebilen tüketiciler için bu durum sürdürülemez bir hale gelmektedir. Bankaların sunduğu taksitli alışveriş ve kredi kartı nakit avans gibi seçenekler, bireyleri daha fazla borçlanmaya teşvik ederken, gelir ve giderler arasındaki dengesizlik takipteki kredi kartı ve tüketici kredisi oranlarının artmasına yol açmaktadır.

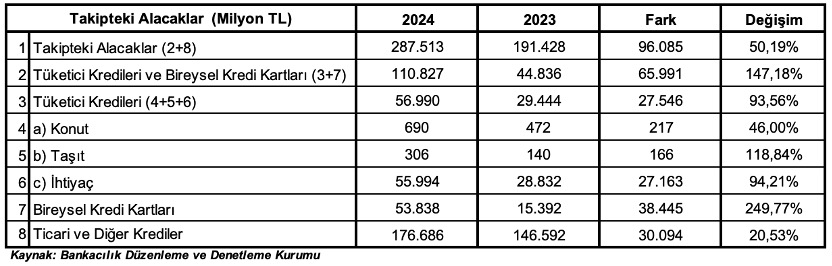

Kredi kartı kullanımındaki hızlı yükseliş, ekonomik sıkışıklığın en net göstergelerinden biri olarak karşımıza çıkarken, giyim ve eğitim dışında gıda ve sağlık gibi en temel harcamalar bile artık kredi kartlarıyla yapılıyor. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre, 10 Ocak 2025 itibarıyla bireysel kredi kartı borç bakiyesi 1.833.763 milyon TL'ye ulaşmış olup, bu eğilim özellikle orta ve düşük gelirli kesimlerde daha belirgin hale geliyor. Gelir ile uyumlu olmayan limitler ve taksit imkanları, kredi kartlarının nakit yerine geçmesini sağlarken, faiz oranlarının yüksekliği nedeniyle bu harcamalar uzun vadede daha maliyetli hale geliyor. Birçok tüketici, borçlarını kapatmak için ek kredi çekmek ya da başka bir kredi kartı limitini kullanmak gibi çözümlere yöneliyor. Ancak bu, borçluluk oranını daha da artırarak geri ödeme oranını düşürüyor. Son dönemde takipteki bireysel kredi kartı borçlarındaki artış, borçlarını ödemekte zorlananların sayısının arttığını gösteriyor.

Yüksek enflasyonu dizginlemek için uygulanan sıkı para politikaları, faiz oranlarını yukarı çekerken, bu durum kredi kartı borçlarının ve bireysel kredilerin maliyetini daha da artırdı. Kredi kartı faiz oranlarının yüksek seviyelere çıkması, borçların ödenmesini zorlaştırarak tüketiciyi daha büyük bir finansal çıkmaza sürüklüyor. Özellikle orta ve düşük gelir grubundaki bireyler için bu faiz oranları, borcun ana parasının azalmasını geciktirerek ödeme sürecini daha uzun ve maliyetli hale getiriyor. Faiz yükü altında ezilen bireyler için tek seçenek, mevcut borçlarını yeniden yapılandırma veya ek borçlanma yapmak oluyor ki bu da tüketicinin borç sarmalına girmesine neden oluyor.

Ekonomik zorluklarla başa çıkabilmek için hem bireysel hem de makroekonomik düzeyde bazı adımların atılması gerekiyor: Tüketicilerin kredi kartı kullanımını daha kontrollü hale getirebilmesi için finansal okuryazarlık seviyesinin artırılması oldukça önem taşıyor. Bütçe yapma alışkanlığı kazanmak, harcamaları önceliklendirmek ve gereksiz tüketimden kaçınmak, borçlanma oranlarını düşürebilecek önlemler arasında öne çıkıyor. Bankaların kredi kartı limitlerini belirlerken tüketicinin gelir düzeyini daha hassas şekilde değerlendirmesi ve yüksek risk taşıyan müşterilere yapılandırma seçenekleri sunması, borç krizinin büyümesini önleyebilir ve enflasyonla mücadelede daha kalıcı çözümler geliştirilmesi, vatandaşların alım gücünü artırarak kredi kartına bağımlılığı azaltabilir.

Sonuç olarak; yüksek enflasyonun neden olduğu alım gücü kaybı ve buna bağlı olarak artan kredi kartı borçlanması, Türkiye’de finansal istikrar açısından önemli bir risk oluşturuyor. Borçlarını çevirmekte zorlanan bireyler için ekonomik baskılar artarken, bu durum bankacılık sektörü için de ciddi sonuçlar doğurabilir. Uzun vadede, gelir artırıcı politikalar ve enflasyonla mücadele stratejileri ile bu kısır döngü kırılabilir. Ancak bireysel düzeyde de tüketicilerin harcama alışkanlıklarını gözden geçirmesi ve borç yönetimini bilinçli bir şekilde yapması büyük önem taşıyor.

Ekonomik Veri Takvimi

27 Ocak 2025, Pazartesi Çin İmalat/Genel PMI

27 Ocak 2025, Pazartesi Türkiye Kapasite Kullanım Oranı

27 Ocak 2025, Pazartesi Almanya Cari Durum Endeksi

29 Ocak 2025, Çarşamba ABD Faiz Oranı

30Ocak 2025, Perşembe Türkiye Ekonomik Güven Endeksi

30Ocak 2025, Perşembe Euro Bölgesi Tüketici Güven Endeksi

30Ocak 2025, Perşembe Euro Bölgesi Ekonomik Görünüm Endeksi

30Ocak 2025, Perşembe Euro Bölgesi Faiz Oranı

30Ocak 2025, Perşembe ABD Tüketici Harcamaları

31Ocak 2025, Cuma Japonya TÜFE (Aylık-Yıllık)

31Ocak 2025, Cuma Japonya İşsizlik Oranı

31Ocak 2025, Cuma Almanya Perakende Satışlar

31Ocak 2025, Cuma Türkiye Dış Ticaret Dengesi

31Ocak 2025, Cuma AlmanyaTÜFE (Aylık-Yıllık)

31Ocak 2025, Cuma ABD Kişisel Tüketim

Ekonomi ve finans sözlüğü

Konut fiyat endeksi: Türkiye konut piyasasındaki fiyat değişimlerini takip etmek amacıyla aylık olarak hesaplanan endeks olup,ülke genelindeki fiyat değişimlerini temsil etmek üzere satışa konu olan konutların fiyat verilerini kapsamaktadır(TCMB).

Yapısal bütçe dengesi: Gerçekleşen üretim seviyesinin potansiyel üretim seviyesine eşit olması durumunda oluşacak olan bütçe dengesidir ve gerçekleşen bütçe dengesinden devresel bütçe dengesinin çıkarılması suretiyle elde edilmektedir(TCMB).